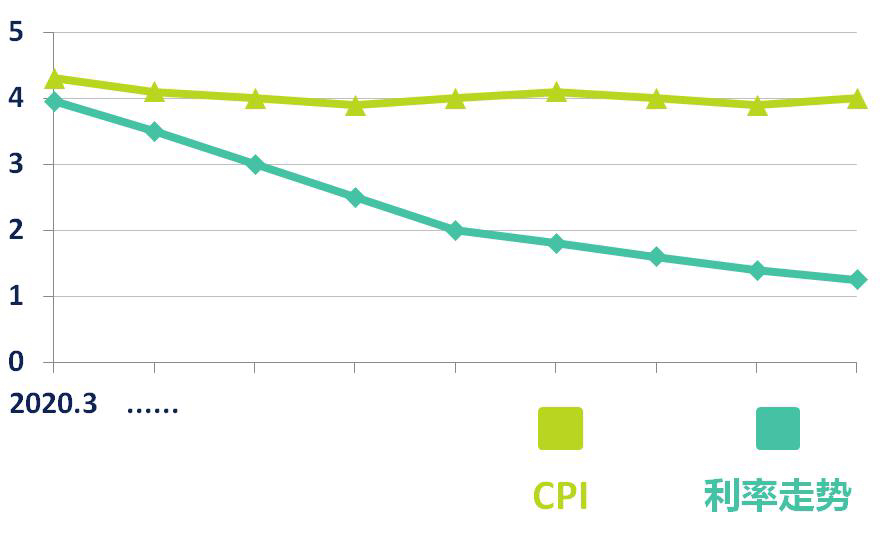

今年以来,新冠肺炎疫情对全球金融市场带来了不小的冲击。为对冲疫情给经济增长造成的影响,央行启动各类货币工具,维持市场流动性宽裕,着力稳企业保就业。在这样的大背景下,国内资金面逐渐宽松,投资回报缩水。普益标准数据统计,从2018年4月份至2020年5月份,银行理财产品平均预期收益率从4.82%下跌至3.8%。其中,封闭式预期收益型人民币产品平均收益率为3.79%,较上期再减少0.01个百分点。老百姓们一直钟情的余额宝等货币基金七日年化收益率跌破2%。

很多投资者都会问,理财产品收益出现下行是短期现象,还是长期趋势?

6月17日召开的国务院常务会议明确指出,要进一步通过引导贷款利率和债券利率下行等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元,而这也预示着下半年整体资金面将继续维持宽松,银行理财产品收益率或将继续下行。

于是,越来越多的老百姓们开始焦虑:现在理财产品收益太低,都跑不赢通胀。炒股买基金收益不错,但又存在风险。鱼和熊掌难道真的没法兼得?不精通投资的普通老百姓难道就只能捏着3%的理财,任收益率跌到哪儿买到哪儿吗?

No、no、no!合理制定+适时调整的资产配置方案能够有效帮到大家。本期我们邀请了CFP国际金融理财师、中国光大银行总行金牌理财师、成都分行理财经理刘莹为大家支招,在市场利率持续下行的通道中,如何实现家庭财富稳步升值。

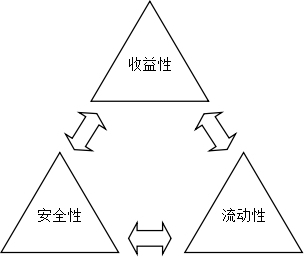

首先,一份健康的个人资产配置方案应该尽可能兼顾投资三原则:安全性、收益性和流动性。

★利率下行趋势,如何理财看这三点:

安全性。巴菲特曾经说过,投资的原则第一条是本金安全。具体如何实现配置的安全性?第一,配置保本型产品,比如存款、中短期保险、年金;第二,配置低风险产品,比如稳健型理财、信托、债券基金等;第三,穿透产品去了解底层资产结构,规避单一资产的集中风险。

收益性。投资者做任何一项投资都希望在风险可控的基础上获得更高的收益,这也是所有人做财富管理的初衷。我们来看一个数据,今年上半年,全国CPI(全国居民消费价格)同比上涨3.8%,四川CPI同比上涨5.1%。这个数据意味着什么?人民币购买力在减弱。如果家庭的整体投资收益不能超过3.8%,意味着我们账户里的存款在缩水在贬值,超过3.8%的收益部分才实现了我们的财富增值,四川的老百姓们需要实现超过5.1%的投资收益。所以理财还应关注在本金安全的基础上提高投资收益,才能抵御通货膨胀。

流动性。很多投资者都深有体会,如果不做流动性规划,在急需用钱的时候资金拿不出来是一件非常尴尬的事情。因此,生意周转资金、家庭短期开支需要用到的资金、紧急备用金等,都需要我们通过短期或超短期的投资产品来规划承接。在满足日常资金使用的前提下尽可能去拿一个高收益。

通过以上分析,可以很明显的感受到,购买单一理财产品是不可能同时满足这三项投资原则的。全球经济不确定因素增加、国内疫情后的经济修复、传统投资理财的收益率持续下行、资管新规要求理财产品打破刚性兑付……所以,划重点――市民需要通过综合配置,在满足安全性和流动性的基础上,实现更高的投资收益。

综上所述,利率下行趋势线,下面这个理财模型可以提供市民参考:

理想的资产配置模型-标准普尔家庭资产象限图

★四个象限代表了不同的投资品类:

要花的钱:现金管理类产品灵活性好,比如光银现金A、余额宝,随时可以赎回使用;3-6个月短期理财产品则便于家庭灵活调整收支计划。整个这块满足的是我们的流动性需求。

保命的钱:保险类产品则是为我们的家庭资产撑起一把保护伞,意外发生时多一份从容,最大限度保护家庭成员的生活质量不受影响,满足的是安全保障性需求。

保本增值的钱:这部分就是我们常说的“安全垫”,代表了固收类投资。稳健型理财、债券、大额存单月息宝、定期存款安逸存、分红险、万能险,长期年金险等。这一块满足的是我们的安全性需求。

生钱的钱:包括了股票投资、基金投资和黄金等另类投资,目的是拔高整体投资收益,跑赢通货膨胀,实现资产良好增值,满足我们的收益性需求。

接下来的问题就是,如何确定每个象限资产的配置比例呢?要拟定一份健康的投资方案,咱们需要先对自己的风险承受能力进行客观的评估,综合评估结果、家庭日常收支情况和目前市场基本面情况,才能更科学的确定各类底层资产的配置比例,选择对应的投资产品。因此,在不同的时间段,对于不同的投资者,投资方案是截然不同的。

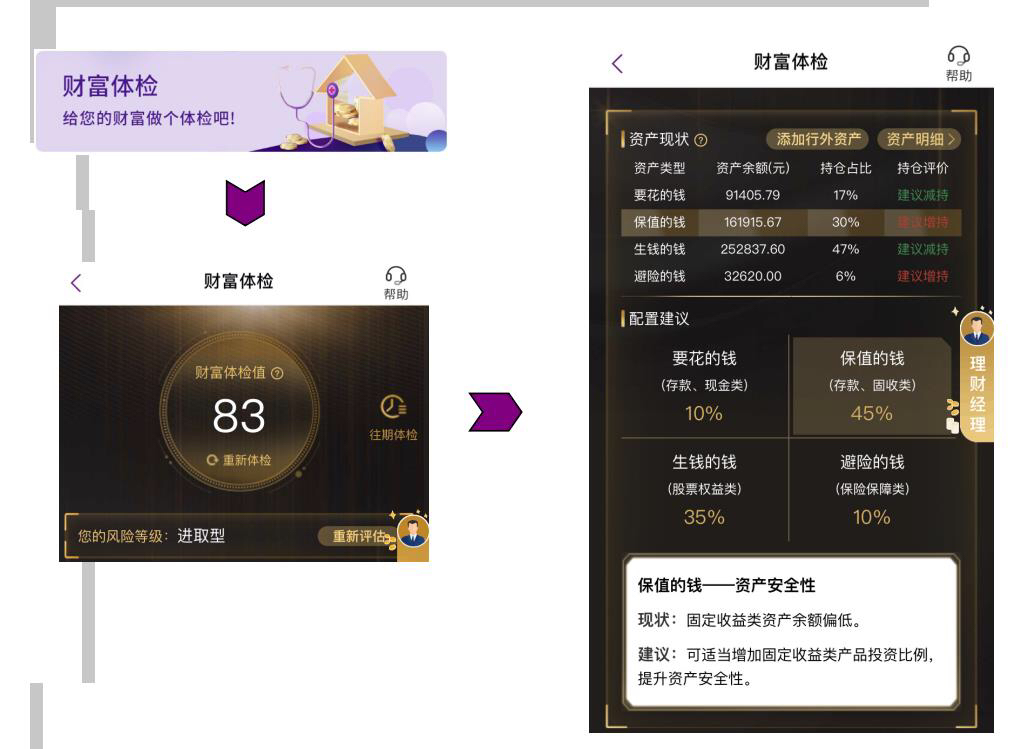

举个例子,小锦是一名公司白领,通过光大银行财富体检功能进行了个人相关信息录入,系统按照标准普尔家庭象限图的基本思路,结合市场目前情况和小锦的个人信息给出如下配置建议图,就get一份小锦专属的财富升值攻略啦!

当然,大家一定要注意,拟定一份配置方案可不是一劳永逸,还需要我们随时回检,根据市场基本面的变化进行适度调整。

比如目前,理财产品收益率持续下行,长期资产的配置则更为重要。定期存款安逸存、大额存单月息宝等这类一次性锁定未来三年固定利率的产品都是不错的选择。大额存单月息宝产品是按月付息,每月利息可以再投资其他产品,能有效提升投资收益。

另外,现在权益市场火热,炒股买基金合理配置,也能帮助市民分享到权益市场一份不错的红利。针对谨慎型或稳健型投资者,如果希望更好的控制投资风险,还可以运用“基金定投”这种投资方式小金额分批进场,平滑投资成本,降低投资风险。

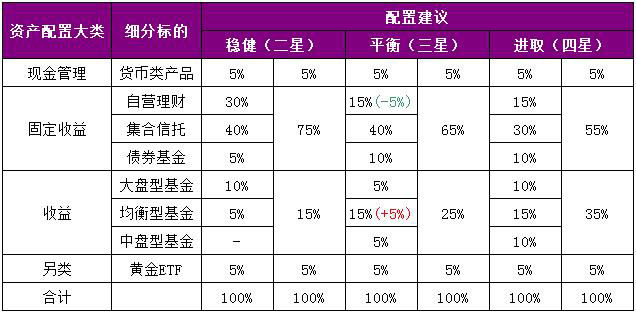

结合三季度市场基本面的情况,中国光大银行为不同风险承受能力的市民们提供如下配置建议,大家可以根据自身实际情况再进行灵活调整和规划。

专家提醒:如果投资经验不足的话,具体产品的挑选还是要多听听专业理财师的建议。

(风险提示:以上配置建议仅供参考,以实际配置方案为准,理财非存款,产品有风险,投资需谨慎。)

成都日报・锦观新闻 记者 宁俐 光大银行成都分行特约撰稿 图据光大银行成都分行